Em 17/04/2020 os deputados estaduais Paulo Fiorilo e José Américo, ambos do PT, apresentaram o Projeto de Lei n. 250/2020 (PL n. 250/2020) para promover alterações significativas na Lei Estadual n. 10705/2000, que dispõe sobre o ITCMD no Estado de São Paulo, muitas delas objetivando o aumento do ITCMD. A justificativa para apresentação do projeto de lei e para o aumento da carga tributária é o da suposta justiça tributária social que a incidência do tributo de forma progressiva trará, e também seria um instrumento para mitigar os efeitos da pandemia do novo coronavírus no Estado de São Paulo.

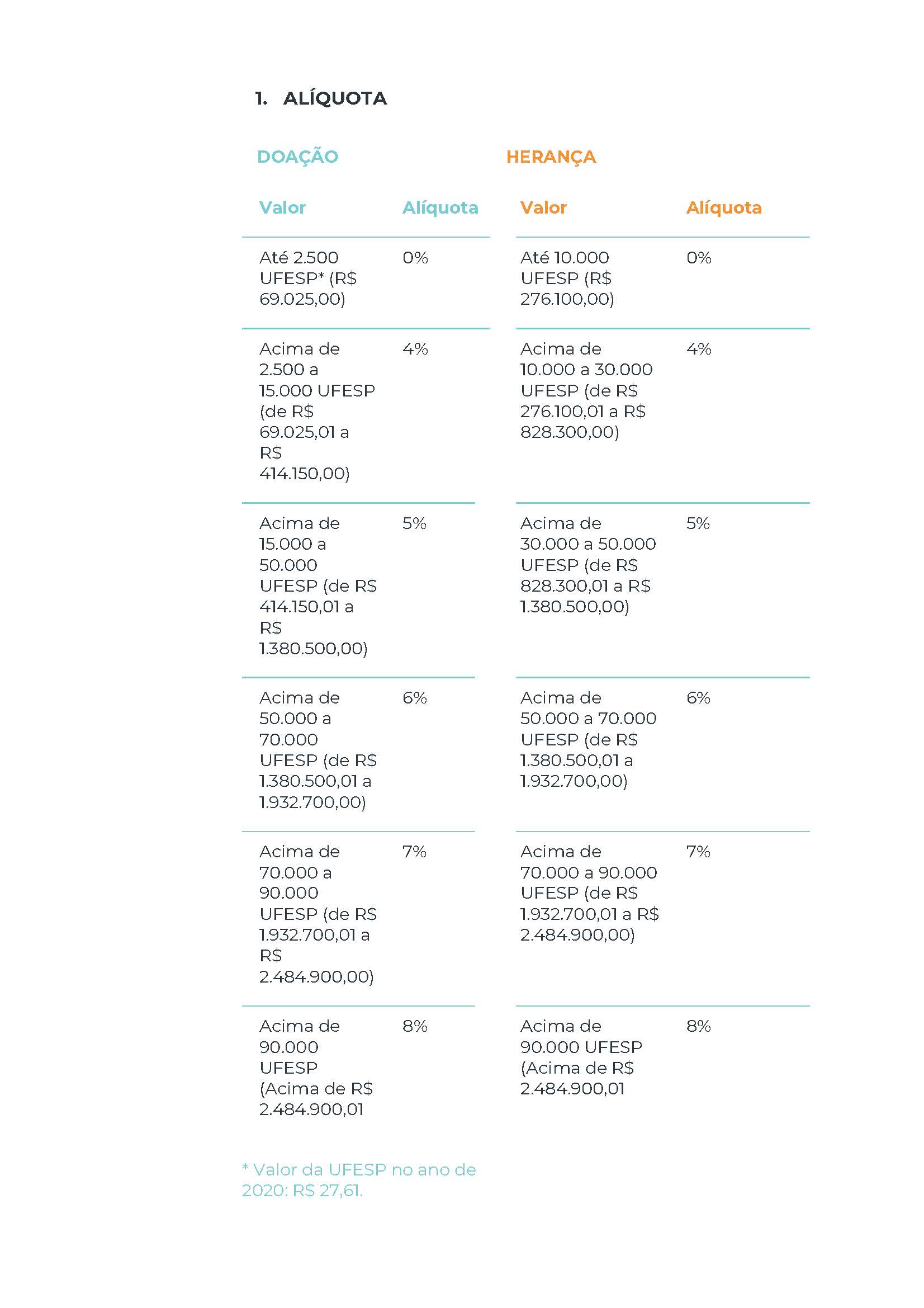

O aumento do ITCMD no Estado de São Paulo já é esperado há bastante tempo, a exemplo do que já ocorreu em diversos estados da federação que elevaram o ITCMD para 8%, que atualmente é a alíquota máxima permitida. Sem dúvidas, a alteração mais relevante trazida pelo PL 250/2020 é o aumento da alíquota do ITCMD no Estado de São Paulo e a criação de faixas progressivas para incidência do tributo, de acordo com as seguintes regras:

1. Alíquota

2. Outras alterações previstas no PL 250/2020 sobre a incidência e a cobrança do ITCMD nas seguintes situações:

- USUFRUTO – altera a base de cálculo do ITCMD na doação com reserva de usufruto e passa a determinar que o ITCMD incide sobre o valor total do bem doado e reconhece a isenção no caso da extinção do usufruto (atualmente a base de cálculo é de 2/3 quando da instituição do usufruto e 1/3 quando da extinção do mesmo);

- PLANOS DE PREVIDÊNCIA PRIVADA – o PL 250/2020 atribui responsabilidade solidária às entidades de previdência complementar, pública ou privada, sobre o recolhimento do ITCMD incidente nas hipóteses de transmissão de valores decorrentes de planos de previdência complementar (PGBL e VGBL). Atualmente o recebimento e valores decorrente do pagamento de PGBL e VGBL não sofrem a incidência do ITCMD. Esse ponto do PL 250/2020 é bem polêmico e a sua legalidade é questionável;

- BENS IMÓVEIS – Determina que a base de cálculo do ITCMD nos casos de transmissão de imóveis urbanos e rurais deve ser feita pelo seu valor de mercado;

- AÇÕES E PARTICIPAÇÕES SOCIETÁRIAS – No caso de ações que não possuem cotação em bolsa de valores, determina que a base de cálculo do ITCMD seja apurada por meio do patrimônio líquido ajustado pela reavaliação dos ativos e passivos, incluindo-se a atualização dos ativos a valor de mercado;

O PL 250/2020 foi apresentado recentemente e deve ter tramitação regular. Já existe outro projeto de lei (Projeto de Lei n. 1315/2019 de autoria de deputados do PSOL), que também prevê o aumento da alíquota do ITCMD e sua cobrança de forma progressiva.

O aumento do ITCMD é uma das medidas que vem sendo aguardadas há bastante tempo pelo mercado em geral e está em linha com medidas de aumento da carga tributária já adotadas por diversos estados brasileiros.

No caso de aprovação do PL 250/2020 na forma em que foi proposto, como serão implementadas medidas que acarretarão no aumento da carga tributária, a lei aprovada só passará a valer (i) após 90 dias da data da sua promulgação e (ii) no exercício financeiros seguinte, em razão do princípio da anterioridade em matéria tributária. Isto significa que, caso o projeto de lei que aumente o ITCMD seja aprovado no ano de 2020, as alterações por ele promovidas só passarão a valer após 90 dias e no ano de 2021.

Nosso escritório está acompanhando atentamente a tramitação dos PL 250/2020 e 1315/2019 e nosso time tributário e de planejamento patrimonial e sucessório está à disposição para todo auxílio necessário.