Evite ter o seu CNPJ suspenso e entenda as principais alterações promovidas pela nova Instrução Normativa da Receita Federal publicada em 28 de dezembro de 2018.

1. Introdução

Visando aumentar a transparência das entidades registradas no Cadastro Nacional da Pessoa Jurídica (“CNPJ”) a Receita Federal do Brasil (“RFB”) emitiu uma Instrução Normativa tornando obrigatória a identificação dos beneficiários finais de algumas entidades, conforme explicaremos neste texto. O objetivo dessa exigência é combater a sonegação fiscal, a corrupção e a lavagem de dinheiro uma vez que a RFB ficará munida de maiores informações sobre o fluxo financeiro das instituições registradas no CNPJ e dos seus beneficiários finais.

Isso é resultado de uma movimentação internacional visando colaboração entre países para troca de informações tributárias. O governo brasileiro realizou diversos acordos neste sentido, tanto bilaterais como multilaterais[1]. Um dos principais foi a Convenção de Assistência Mútua Administrativa em Matéria Tributária firmado entre os Estados membros da Organização para a Cooperação e Desenvolvimento Económico (“OCDE”). O Brasil assinou a convenção em 2011 e a ratificou em 2016.[2] A partir desse momento, houve maior preocupação com a divulgação das informações relativas aos beneficiários finais, ensejando a publicação de normas sobre o tema. Isso permite fiscalizar as pessoas físicas que, direta ou indiretamente, investem em entidades nacionais.

Já foram publicadas algumas normas versando sobre esta obrigação, contudo, diversas dúvidas ainda persistem no mercado como: quem são os beneficiários finais? Quais entidades devem fornecer informações? Quais estão isentas? Como fornecer estes dados?

Em função disso, o Baptista Luz Advogados se propôs a esclarecer algumas dessas dúvidas. A conformidade com este dispositivo é de extrema importância, uma vez que a sanção prevista pela norma em caso de descumprimento é a suspensão do CNPJ da entidade resultando na proibição de transacionar com estabelecimentos bancários, incluindo movimentação de contas correntes, realização de aplicações financeiras e até obtenção de empréstimos, entre outros problemas.

Portanto, falaremos sobre quem se enquadra como beneficiário final, quais entidades devem ou não prestar estas informações, as principais mudanças promovidas pela nova Instrução Normativa publicada pela RFB no final de dezembro de 2018, como ocorre a prestação de informações, assim como os prazos e sanções em caso de descumprimento.

2. Quem é o beneficiário final?

A indicação do beneficiário está prevista no artigo 8° da Instrução Normativa RFB nº 1863, de 27 de dezembro de 2018 (“IN RFB n° 1863/2018”). O Ato Declaratório Executivo COCAD n° 9, de 23 de outubro de 2017 (“AD COCAD n° 9/2017”) também aborda o tema com o objetivo de elucidar algumas dúvidas que surgiram em relação à interpretação da Instrução Normativa RFB nº 1634, de 06 de maio de 2016 (“IN RFB n° 1634/2016”), norma que tratava do assunto antes de ser revogada pela Instrução Normativa de 2018 em função de diversas ambiguidades no texto.[3]

O caput do artigo 8° da IN RFB n° 1863/2018, de forma genérica, estipula que entidades empresariais e algumas outras devem fornecer informações cadastrais abrangendo “as pessoas autorizadas a representá-las, bem como a cadeia de participação societária, até alcançar as pessoas naturais caracterizadas como beneficiárias finais”. Portanto, é deste dispositivo que surge a obrigação de fornecer informações quanto aos beneficiários finais (assim como outros dados societários).

Segundo o § 1° do mesmo artigo, considera-se beneficiário final:

“I – a pessoa natural que, em última instância, de forma direta ou indireta, possui, controla ou influencia significativamente a entidade; ou

II – a pessoa natural em nome da qual uma transação é conduzida.”

A instrução presume[4] “influência significativa” quando a pessoa natural, direta ou indiretamente, possui mais de 25% do capital da entidade ou detém ou exerce a preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores da entidade, ainda que sem controlá-la. Um exemplo prático é quando um sócio não detém maioria de capital votante, contudo, por meio de acordo de acionistas ou cotistas tem maior poder de decisão.[5]

3. A obrigação de prestar informações sobre o beneficiário final e fornecer documentos

Para não correr o risco de sofrer as sanções mencionadas é importante compreender quais entidades estão sujeitas a esta obrigação.

Existe um grupo de entidades nacionais e estrangeiras que precisam declarar o beneficiário final e anexar documentos probatórios e existe um grupo de entidades nacionais e estrangeiras isentas. As entidades obrigadas a prestarem informações serão abordadas a seguir.

Contudo, antes de falarmos sobre isso, mencionaremos rapidamente os casos de entidades que devem prestar informações sobre beneficiários finais, conforme prevê o artigo 8° da IN RFB n° 1863/2018, mas que não possuem alguém que se enquadre nesta classificação.

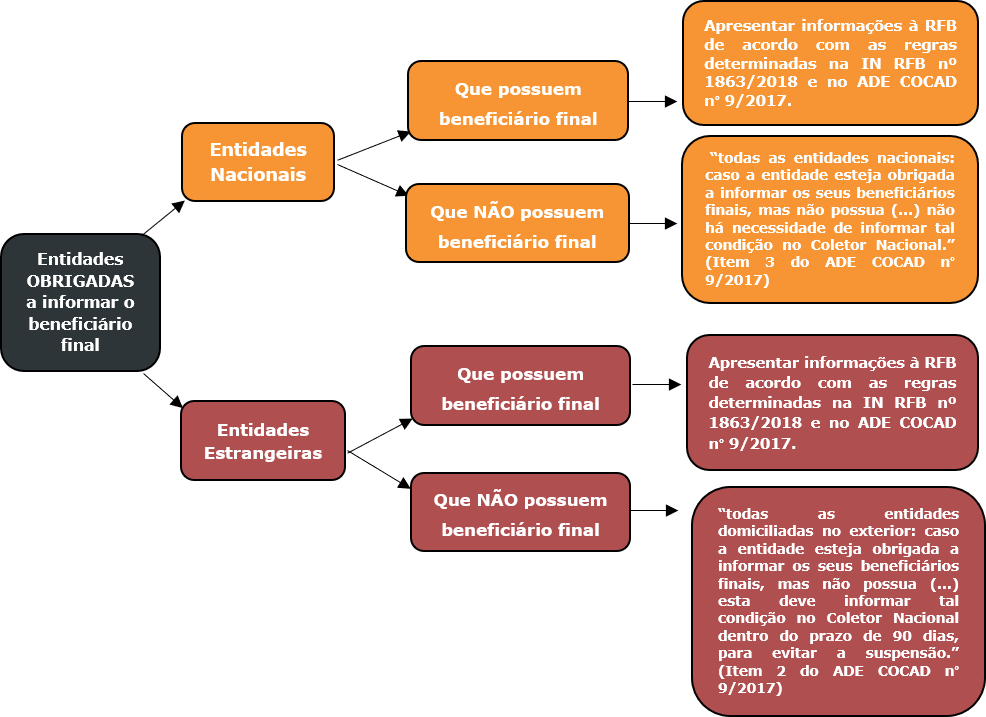

3.1. Entidades obrigadas a prestarem informações, mas que não possuem beneficiário final

Dentre as obrigadas a prestarem informações existem as entidades que possuem beneficiário final e as que não possuem. Em alguns casos, mesmo não possuindo, é necessário declarar esta condição e anexar documentos que o comprovem. Para elucidar melhor, elaboramos o esquema a seguir.

Portanto, como pode ser observado, a regra de prestação de informações para entidades estrangeiras é um pouco diferente do que para entidades nacionais. Se uma empresa nacional estiver dentre as entidades obrigadas a fornecerem informações sobre beneficiário final, mas não tiver ninguém que se enquadre nesta condição, NÃO será necessário informar isso no Coletor Nacional (sistema onde ocorre a prestação de informações). Por outro lado, se esta situação for com uma empresa estrangeira, por exemplo, ela será obrigada a informar que não possui beneficiário final no Coletor Nacional dentro de 90 dias da data de inscrição no CNPJ.[6]

3.2. Entidades obrigadas a prestarem informações sobre beneficiário final

Muito se fala sobre beneficiário final quando, na verdade, a obrigação é mais ampla pois as informações cadastrais a serem inseridas no sistema devem abranger as pessoas autorizadas a representar as entidades, assim como a cadeia de participação societária até alcançar os beneficiários finais[7] (se existirem pessoas que se enquadrem nesse conceito, conforme discutimos acima).

Também temos as entidades isentas de prestarem informações sobre os seus beneficiários[8] (conforme falaremos adiante), contudo, mesmo com a isenção elas ainda estão obrigadas a fornecerem informações cadastrais sobre “as pessoas naturais autorizadas a representá-las, seus controladores, administradores e diretores, se houver, bem como as pessoas físicas ou jurídicas em favor das quais essas entidades tenham sido constituídas, devendo ser informadas no Quadro de Sócios e Administradores (QSA)” conforme estipula o § 4º do mesmo artigo.

Resumindo, a obrigação de prestar informações sobre beneficiário final é uma dentre as várias prestações de informações societárias. A isenção conferida no § 3º não é para todas as prestações, apenas para informações sobre os beneficiários finais.

Visando facilitar a exposição de informações, primeiro abordaremos as entidades estrangeiras obrigadas pela IN RFB nº 1863/2018 a divulgarem seus beneficiários finais, depois trataremos das entidades nacionais. Optamos por esta ordem porque as normas que tratam sobre o assunto parecem ter sido mais cuidadosas com as disposições aplicáveis às entidades estrangeiras, possivelmente demonstrando o foco do interesse da RFB em analisar o fluxo de capital oriundo do exterior, o que se justifica pela natureza dos atos ilícitos que as novas regras pretendem combater.

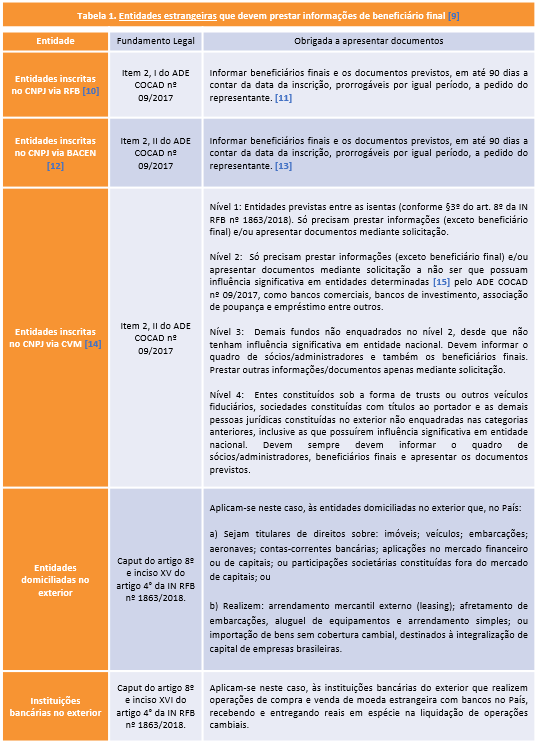

3.2.1. Entidades estrangeiras que devem prestar informações sobre o beneficiário final

As entidades estrangeiras que devem fornecer informações estão citadas na IN RFB nº 1863/2018 e no AD COCAD n° 9/2017.

Conforme o AD COCAD n° 9/2017, para que uma entidade estrangeira seja inscrita no CNPJ há três formas de fazê-lo: (1) via inscrição direta na RFB, (2) via inscrição no Banco Central do Brasil (“BACEN”), e (3) via inscrição na Comissão de Valores Mobiliários (“CVM”). A norma explica que a regra para prestação de informações difere, a depender da forma que foi feita a inscrição do CNPJ desta entidade.

As entidades inscritas via RFB e via BACEN estão obrigadas a prestarem informações sobre seus beneficiários finais, apresentando os documentos previstos segundo o item 2, I e II do AD COCAD n° 9/2017.

Em função dos diferentes tipos de enquadramento dos investidores do mercado financeiro, o legislador optou por separar as obrigações das entidades inscritas pela CVM em 4 níveis de exigência distintos. Contudo, vale mencionar que cada nível é composto por tipos diferentes de entidades e suas obrigações variam.

O caput do artigo 8° da IN RFB nº 1863/2018 também traz alguns casos de entidades estrangeiras que devem fornecer informações quanto aos seus beneficiários finais, contudo, não faz a mesma divisão da AD COCAD n° 9/2017.

A Tabela 1, abaixo, visa resumir essas disposições. As três primeiras linhas representam as entidades relacionadas pelo AD COCAD n° 9/2017 e as duas últimas pelo artigo 8° da IN RFB nº 1863/2018.

[9] [10] [11] [12] [13] [14] [15]

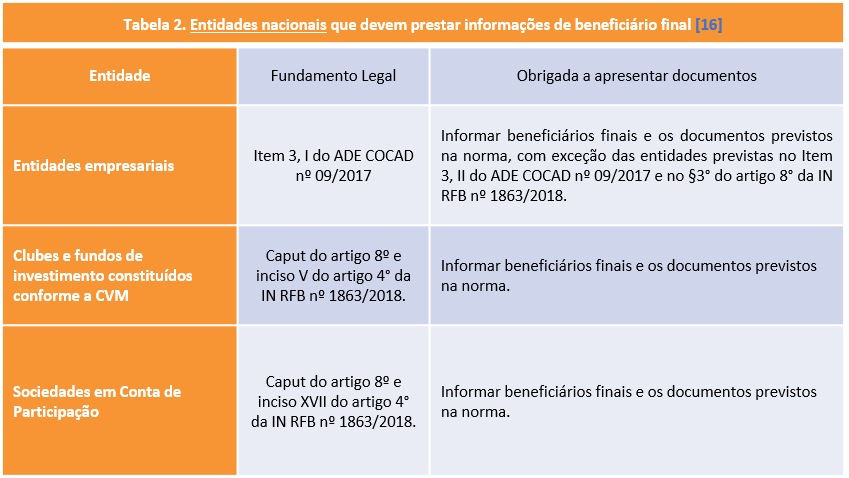

3.2.2. Entidades nacionais que devem prestar informações sobre o beneficiário final

O item 3 do AD COCAD n° 9/2017 e o caput do artigo 8º da IN RFB nº 1863/2018 falam sobre as entidades nacionais obrigadas a prestarem informações sobre seus beneficiários finais. A regra é que toda entidade empresarial deve prestar as informações, com exceção de alguns grupos.

Abaixo, elaboramos a Tabela 2 apresentando alguns dos casos de entidades nacionais obrigadas a prestar informações.

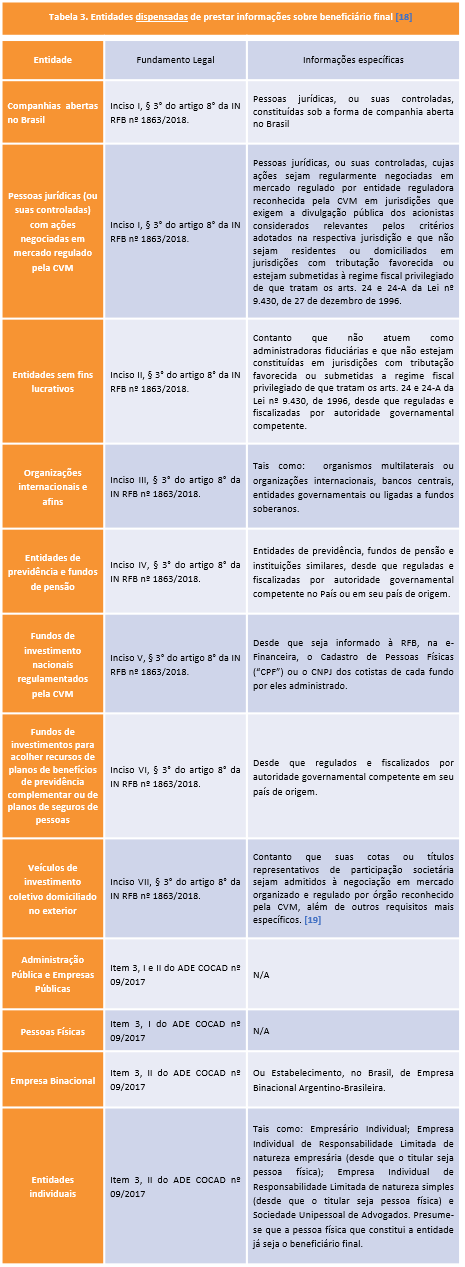

3.3. Quem são as entidades isentas de prestarem informações sobre beneficiário final

De maneira geral, a razão por trás da isenção de prestar informações e documentos complementares sobre o beneficiário final é que estas entidades já têm tais informações públicas e, portanto, acessíveis à RFB. Assim, o § 3° do artigo 8° da IN RFB n° 1863/2018[17] e o ADE COCAD nº 09/2017 trazem a relação de entidades que estão dispensadas da obrigação de indicar o beneficiário final. Dentre outras hipóteses, incluem-se nessa categoria:

- Pessoas jurídicas constituídas sob a forma de companhia aberta no Brasil ou em países que exigem a divulgação pública de todos os acionistas considerados relevantes e que não estejam constituídas em jurisdições com tributação favorecida ou submetidas a regime fiscal privilegiado;

- Fundos de investimento nacionais regulamentados pela CVM, desde que seja informado à RFB na e-Financeira o Cadastro de Pessoa Física (“CPF”) ou o CNPJ dos cotistas de cada fundo por ele administrado;

- Fundos de investimentos especialmente constituídos e destinados, exclusivamente, para acolher recursos de planos de benefícios de previdência complementar ou de planos de seguros de pessoas, desde que regulados e fiscalizados por autoridade governamental competente em seu país de origem etc.

Além disso, essas entidades só precisarão apresentar documentos e/ou outras informações, se assim forem solicitadas pela RFB.

Para facilitar a visualização, fizemos a Tabela 3 com algumas das entidades isentas dispensadas da obrigação de indicar seu beneficiário final:

4. O que mudou com a IN RFB n° 1863/2018

Conforme mencionamos anteriormente, a IN RFB n° 1634/2016 apresentava diversas ambiguidades e por isso foi revogada pela IN RFB n° 1863/2018. Algumas dúvidas permaneceram e o texto da norma continua bastante confuso, até porque ele é quase idêntico ao da IN RFB n° 1634/2016, contudo, dois pontos avançaram[20].

O primeiro ponto é que havia muitas reclamações quanto ao prazo para envio das informações. Por ser um prazo curto, poderia resultar em sanções para as entidades que não tivessem tempo de se regularizar. Com a nova redação o prazo foi estendido.

A outra alteração importante foi para esclarecer a quem se aplicavam as sanções de bloqueio de CNPJ e de proibição de transacionar com instituições bancárias. Com a redação antiga, dava-se a entender que estas sanções eram apenas aplicáveis às entidades estrangeiras. Agora, o artigo 9° da IN RFB n° 1863/2018 deixa claro que esse não é o caso. A seguir, abordaremos estes dois pontos conforme determina a IN RFB n° 1863/2018.

5. Forma de preenchimento e prazo

O preenchimento e entrega das informações exigidas deve ser feito via o sistema Coletor Nacional, seguindo as determinações previstas no item 4 do AD COCAD n° 9/2017. As entidades estrangeiras possuem algumas regras próprias de prestação de informações previstas nos artigos 19, 20 e 21 da IN RFB n° 1863/2018.

Importante salientar que os campos de preenchimento das outras informações societárias são diferentes do campo de preenchimento do beneficiário final, pois são formulários diferentes dentro do sistema, conforme explica o artigo 14 da IN RFB n° 1863/2018.

Com a publicação da IN RFB n° 1863/2018, os prazos para indicação do beneficiário final e apresentação de documentos/informações foram alterados. Abaixo, demonstraremos quais eram os prazos antes da IN RFB n° 1863/2018 e como ficaram os prazos agora com a vigência da nova norma.

Prazos ANTES da IN RFB n° 1863/2018:

- Entidades já inscritas no CNPJ antes de 01/07/2017: obrigadas a informar o beneficiário final quando da realização de alguma alteração cadastral ou até 31/12/2018.

- Entidades inscritas no CNPJ após 01/07/2017: até 90 dias contados a partir da data de sua inscrição.

Prazos DEPOIS da IN RFB n° 1863/2018:

- Foi prorrogado o prazo para que as empresas nacionais e estrangeiras identifiquem seus beneficiários finais. Conforme previsto no artigo 53, todas as empresas, incluindo-se aquelas já inscritas no CNPJ antes de 01/07/2017, possuem 180 dias, ou seja, até 26/06/2019, para cumprir essa obrigação perante a RFB.

6. Sanções

Um dos pontos que julgamos ter melhorado com a publicação da IN RFB n° 1863/2018 foi quanto às sanções. A redação da IN RFB 1634/2016 dava a entender que apenas as entidades estrangeiras estariam sujeitas às sanções previstas na norma, pois apenas elas eram mencionadas quando o assunto era sanção.

Com a nova redação do artigo 9° da IN RFB n° 1863/2018 fica claro que as entidades que:

“não preencherem as informações referentes ao beneficiário final no prazo solicitado ou que não apresentarem os documentos na forma prevista nos arts. 19 e 20 terão sua inscrição suspensa no CNPJ e ficarão impedidas de transacionar com estabelecimentos bancários, inclusive quanto à movimentação de contas-correntes, à realização de aplicações financeiras e à obtenção de empréstimos.”

Contudo, o §1° do mesmo artigo tranquiliza dizendo que o impedimento de transacionar com estabelecimentos bancários não se aplica à realização de operações necessárias para o retorno do investimento ao país de origem e para o cumprimento de obrigação assumida antes da suspensão, por exemplo: prazos, carência e data de vencimento.

7. Conclusão

Conforme mencionamos, esta iniciativa da RFB de obtenção de informações sobre beneficiários finais está alinhada a um movimento internacional de tornar os fluxos de capital mais transparentes, evitando esquemas de sonegação fiscal, corrupção e lavagem de dinheiro. O objetivo da política é claro, contudo as normas nacionais que tratam sobre o tema permanecem confusas e de difícil interpretação.

A publicação da IN RFB n° 1863/2018 trouxe alguns benefícios como o esclarecimento sobre a quem se aplicam as sanções em caso de descumprimento e o alargamento do prazo para entrar em conformidade com as obrigações de prestação de informações. Entretanto, grande parte do texto da IN RFB n° 1863/2018 foi reaproveitado da antiga IN RFB 1634/2016, norma que sofreu diversas críticas e que por isso foi revogada.

É importante frisar que, durante a vigência da IN RFB 1634/2016, muitos entendiam que as entidades nacionais não estavam submetidas às sanções de bloqueio do CNPJ e consequente proibição de transacionar com estabelecimentos bancários. O artigo 53 da IN RFB n° 1863/2018 esclareceu que tanto as entidades estrangeiras como as nacionais estão submetidos a tais sanções em caso de descumprimento das obrigações.

De qualquer forma, as entidades têm até 26 de junho de 2019 para regularizar suas informações perante a RFB. É importante lembrar que as obrigações previstas na IN RFB n° 1863/2018 não se referem apenas à identificação do beneficiário final, pois, inclusive as isentas ainda estão obrigadas a fornecer informações cadastrais sobre “as pessoas naturais autorizadas a representá-las, seus controladores, administradores e diretores, se houver, bem como as pessoas físicas ou jurídicas em favor das quais essas entidades tenham sido constituídas, devendo ser informadas no Quadro de Sócios e Administradores (QSA)” conforme estipula o § 4º do mesmo artigo.

Com a aproximação do prazo final de entrega, caso alguma entidade ainda não tenha cumprido tais obrigações é importante verificar se faz parte dos grupos obrigados. Havendo dúvida, recomenda-se uma consulta com advogado(a) especializado(a) evitando problemas futuros com a RFB.

new RDStationForms(‘newsletter-formulario-0dba7da51a18e879c598’, ‘UA-91686746-1’).createForm();