O prazo para realização de assembleia ou reunião de sócios para a aprovação de contas dos administradores está se aproximando. A sua empresa já está preparada? Explore neste artigo quais são os procedimentos envolvidos nesse processo!

1. Introdução

A aprovação de contas é obrigação legal aplicável a todas as sociedades empresárias – incluindo a empresa individual de responsabilidade limitada (EIRELI), a sociedade limitada (incluindo a nova sociedade unipessoal), e a sociedade anônima – conforme Lei nº 10.406/02[1] (“Código Civil”, art. 1.078), e Lei nº 6.404/76[2] (“Lei das S.A.”, art. 132). Para todas aquelas cujo exercício social tenha se encerrado em 31 de dezembro do ano anterior, tal obrigação deve ser cumprida até o último dia de abril (30/04).

Nesse contexto, detalhamos a seguir alguns procedimentos, específicos para cada tipo de sociedade.

2. O que é a aprovação de contas de uma sociedade?

Ao fim do exercício social de uma sociedade, que normalmente coincide com o último dia do ano, os administradores devem apresentar os resultados econômicos e financeiros frutos deste período de atividades para avaliação dos sócios, em assembleia ou reunião de sócios. Como tratado em mais detalhes no item 4.1 (e seguintes), as demonstrações financeiras deverão (no caso de sociedades anônimas), ou poderão (em caso de sociedades limitadas) ser acompanhadas do relatório da administração e de notas explicativas que auxiliarão os sócios a compreender as informações presentes nas demonstrações.

Nessa assembleia ou reunião, os sócios poderão questionar os representantes da administração sobre dúvidas que tenham quanto aos resultados apresentados e, em seguida, deliberarão sobre a aprovação das contas da sociedade, bem como sobre a destinação do lucro líquido do exercício (se existente).

3. Quais os objetivos e os efeitos da aprovação de contas?

Quando os sócios de uma sociedade aprovam sem ressalvas as contas e demonstrações financeiras apresentadas pelos representantes da administração, o principal objetivo e efeito é a exoneração de responsabilidade dos membros da administração (e membros do Conselho Fiscal, quando instalado) em relação aos atos praticados dentro de suas competências e durante o exercício social abrangido por tal aprovação.

Com isso, os sócios atuais ou futuros não poderão mais questionar os atos praticados por tais membros da administração (incluindo o uso dos recursos financeiros da sociedade), exceto se tal aprovação for prejudicada por comprovado erro, dolo, fraude ou simulação, ou caso seja realizada com ressalvas (caso em que a exoneração não será válida para os atos que tenham sido objeto de ressalva).

Além de maior segurança para a condução dos negócios pela administração, a aprovação de contas também beneficia os sócios de uma sociedade ao implicar maior transparência sobre tal condução e seus resultados, bem como sobre as informações contábeis em geral da sociedade, facilitando inclusive a identificação de eventuais irregularidades (que poderão, dessa forma, ser sanadas).

4. Quais os procedimentos necessários para a aprovação?

De forma simplificada, o processo de aprovação de contas de sociedades empresárias envolve 4 etapas (as quais apresentam características específicas, a depender do tipo societário):

(i) elaboração (e publicação) das demonstrações financeiras;

(ii) publicação do edital de convocação da assembleia ou reunião de sócios;

(iii) realização da assembleia ou reunião; e

(iv) arquivamento da ata na Junta Comercial competente.

Abaixo, analisaremos em maior detalhe quais os requisitos de cada uma destas etapas.

4.1. Elaboração (e publicação) das demonstrações financeiras

As exigências para elaboração e publicação das demonstrações financeiras podem variar bastante, dependendo do tipo societário analisado. Por esta razão, separamos abaixo os requisitos estabelecidos para sociedades limitadas (que também se aplicam a EIRELIs e sociedades unipessoais), daqueles aplicáveis às sociedades anônimas.

4.1.1. Sociedades Limitadas (Ltda.)

A princípio, o balanço patrimonial e a demonstração do resultado econômico da sociedade são as únicas demonstrações financeiras que deverão ser anualmente elaboradas por sociedades limitadas. Por esta razão, a contabilidade destas empresas tende a ser mais simples em comparação com as sociedades anônimas, conforme veremos no item a seguir.

Ainda assim, ressalvamos que todas as empresas (independentemente de seu tipo societário) deverão observar as exigências de autoridades fiscais, de acordo com seu regime de tributação (i.e., Simples Nacional, Lucro Presumido ou Lucro Real).

No que se refere à publicação, como regra geral, as sociedades limitadas estão dispensadas de divulgar suas demonstrações financeiras, bastando que estes documentos sejam disponibilizados aos sócios com, pelo menos, 30 dias de antecedência da reunião que aprovará as contas.

Como exceção, as sociedades limitadas de grande porte[3], de acordo com a Lei nº 11.638/07[4], devem aplicar as disposições sobre escrituração e elaboração de demonstrações financeiras previstas na Lei das S.A., bem como são obrigadas a realizar auditoria independente por auditor registrado na CVM.

Ainda que esta lei não tenha expressamente obrigado as sociedades de grande porte a publicar suas demonstrações financeiras, e apesar de haver precedentes judiciais dispensando a divulgação das demonstrações[5], recomendamos que a publicação seja feita, a fim de evitar conflitos com juntas comerciais que exigem tal publicação (como a JUCESP).[6]

4.1.2. Sociedades Anônimas (S.A.)

Diferentemente das sociedades limitadas, as sociedades anônimas deverão anualmente preparar os seguintes documentos para análise dos acionistas, reunidos em Assembleia Geral Ordinária (“AGO”):

(i) cópia das demonstrações financeiras[7], sendo elas:

(a) balanço patrimonial;

(b) demonstração dos lucros ou prejuízos acumulados;

(c) demonstração do resultado do exercício;

(d) demonstração dos fluxos de caixa[8]; e

(e) demonstração do valor adicionado (se companhia aberta).

(ii) relatório da administração referente aos negócios sociais e aos principais fatos administrativos do período;

(iii) parecer dos auditores independentes, se houver;

(iv) parecer do conselho fiscal, se houver; e

(v) demais documentos pertinentes a assuntos incluídos na ordem do dia.

Após a preparação dos documentos listados acima, a companhia deverá providenciar: (I) com, no mínimo, 1 mês de antecedência da data da assembleia, a publicação[9] de um anúncio comunicando aos sócios que os documentos (acima listados) estão disponíveis para análise; e (II) com, no mínimo, 5 dias de antecedência da realização da assembleia, a publicação das demonstrações financeiras, o relatório da administração e o parecer dos auditores independentes (se houver).

O procedimento de dupla publicação indicado acima pode ser simplificado, publicando-se as apenas demonstrações financeiras e demais documentos (conforme item “(II)” acima) com, no mínimo, 1 mês de antecedência da data da assembleia. Como esse método dispensa a publicação do anúncio (referido no item “(I)” acima), é o mais utilizado pelo mercado.

Já a assembleia que reunir a totalidade dos acionistas não apenas dispensa a publicação dos anúncios, mas também desobriga a sociedade de observar os prazos acima referidos para publicação das demonstrações financeiras (bastando que estes documentos sejam publicados, a qualquer momento, antes da realização da assembleia).

Por fim, dispensam-se da publicação de todos os documentos as sociedades anônimas de capital fechado cujo patrimônio líquido seja inferior a R$ 10 milhões e que tenham menos de 20 acionistas, conforme mudança legislativa recente[10], desde que suas cópias autenticadas sejam arquivadas na Junta Comercial em conjunto com a ata da assembleia.

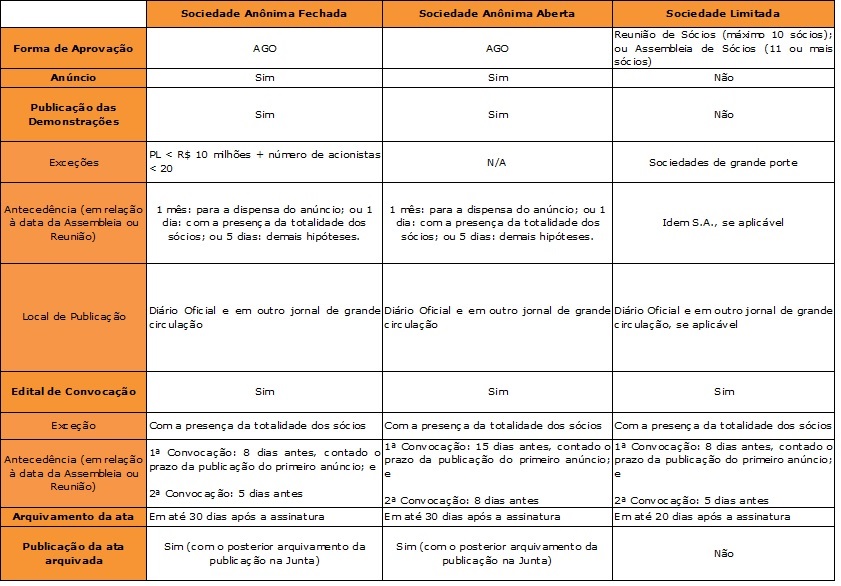

4.2. Edital de Convocação

Tanto no caso de sociedades limitadas quanto de anônimas, deverá ser providenciada a convocação dos sócios para a reunião (ou assembleia) através de Edital de Convocação publicado, no mínimo três vezes, no Diário Oficial e em outro jornal de grande circulação, contendo local, data e hora da reunião, além da respectiva ordem do dia (indicação das matérias que serão objeto de deliberação).

Os administradores da sociedade têm a obrigação de providenciar tal convocação, e deverão realizar a publicação do edital conforme os prazos observados na Tabela 1 abaixo (ver item 4.6). Por outro lado, caso todos os sócios compareçam à reunião, não será necessária a convocação (sendo esta regra válida para todos os tipos societários tratados neste artigo).

Sobre este tema, cabe aqui uma ressalva: embora EIRELIs e sociedades unipessoais devam, obrigatoriamente, elaborar suas demonstrações financeiras, estas sociedades estão dispensadas de realizar a reunião, uma vez que suas contas serão aprovadas por decisão do único sócio. No entanto, a realização de tal aprovação é importante quando tais entidades forem administradas por um terceiro, tendo em vista a exoneração de responsabilidade tratada no item 3 acima.

4.3. Instalação

Uma vez cumpridas as obrigações de elaboração das demonstrações financeiras e publicações referidas nos itens acima, a assembleia ou reunião poderá ser realizada, desde que com o comparecimento de um número mínimo de sócios.

Neste sentido, para as sociedades anônimas[11], a AGO poderá ser realizada em primeira convocação se contar com a presença de acionistas que representem, no mínimo, ¼ do capital social com direito de voto; e, em segunda convocação, com qualquer número.

Já para as sociedades limitadas, a reunião ou assembleia ordinária de sócios poderá ser realizada em primeira convocação[12] se contar com a presença de sócios que representem, no mínimo, ¾ do capital social; e, em segunda convocação, com qualquer número.

Os quóruns para instalação e realização das assembleias ou reuniões poderão ser superiores, conforme definido no respectivo contrato ou estatuto social.

4.4. Deliberação

Instalada a assembleia ou reunião, as demonstrações financeiras e demais documentos serão submetidos aos sócios para discussão e votação. Tanto no caso de sociedades anônimas quanto de limitadas, as demonstrações financeiras serão aprovadas por voto favorável da maioria dos presentes na reunião, sendo que o estatuto ou contrato social poderá determinar quórum maior para tal deliberação (esta regra não vale para companhias abertas, nas quais o quórum mínimo será sempre o da maioria dos presentes).

Quanto ao procedimento de aprovação, uma vez que as demonstrações financeiras são formadas por diversos documentos, é possível que alguns sejam aprovados e outros não, ou, ainda, que a aprovação seja realizada com ressalvas. Os sócios podem, dessa forma, determinar a retificação dos documentos que considerarem irregulares ou, em casos mais extremos, reprovar as contas em sua totalidade, inclusive mediante voto em separado.

Vale dizer, ainda, que outras matérias serão alvo de deliberação nas mesmas reuniões ou assembleias que aprovarem as contas da sociedade, devendo os sócios também decidir sobre a destinação do lucro auferido pela sociedade, bem como a eleição ou reeleição de seus administradores (sempre que necessário).

4.5. Arquivamento e publicação da Ata

Por fim, realizada a assembleia ou reunião, haverá a assinatura da respectiva ata e seu posterior arquivamento na Junta Comercial competente (de acordo com o Estado do endereço da sede da sociedade).

Apenas no caso de Sociedades Anônimas, deverá haver também a publicação da ata arquivada no Diário Oficial e em outro jornal de grande circulação (conforme disposto no art. 134, §5º, da Lei das S.A.), bem como o arquivamento desta publicação na Junta Comercial competente (conforme o art. 289, §5º, da Lei das S.A.).

4.6. Resumo

Com o objetivo de resumir as exigências e prazos indicados nos itens anteriores, preparamos abaixo a Tabela 1, com a síntese das principais informações:

Tabela 1

5. O que ocorre em caso de descumprimento da aprovação de contas?

Uma vez que a aprovação de contas gera diversos custos adicionais à sociedade, além de expor publicamente seus dados contábeis a todos, é frequente o seu descumprimento por algumas sociedades. Diante desse cenário, devemos analisar quais são os riscos decorrentes do descumprimento da aprovação de contas, e as possíveis penalidades.

De forma geral, em relação às sociedades limitadas e EIRELIs, o Código Civil não prevê a incidência de nenhuma sanção pecuniária (tal como multa), em casos de ausência da aprovação de contas. Por outro lado, as sociedades anônimas de capital aberto e as sociedades limitadas com oferta pública de notas promissórias passam pelo controle da CVM, de modo que podem ser aplicadas sanções – desde multa até cassação do registro.

No que tange à Junta Comercial, esta pode vir a exigir o cumprimento da aprovação para o arquivamento de algum documento posterior, embora tal exigência não seja tão comum na prática.

Além disso, a irregularidade pode prejudicar operações envolvendo a sociedade, visto que é comum que tais operações sejam condicionadas à apresentação de documento comprobatório da aprovação de contas, pelo menos dos últimos 5 anos. Dentre tais operações, destacamos: operações de venture capital e qualquer outro recebimento de grandes investimentos (inclusive investimentos-anjo), operações de M&A, tomada de empréstimos perante instituições financeiras, participação em licitações e outras formas de concorrência pública ou privada.

6. Conclusão

Diante do exposto, recomenda-se fortemente a aprovação das contas da sociedade em conformidade com todos os requisitos estabelecidos em lei, evitando, assim, a ocorrência de problemas e questionamentos futuros.

new RDStationForms(‘newsletter-formulario-0dba7da51a18e879c598’, ‘UA-91686746-1’).createForm();

Para saber mais sobre este assunto, entre em contato com a autora.

Revisores

/ Érico Lopes Tonussi

/ Diogo Perroni Carvalho