Uma introdução aos impactos legais de uma tecnologia revolucionária

/ sumário executivo

Neste artigo, disponibilizamos uma visão geral da repercussão legal na condução de ICOs (Ofertas Inicias de Moeda, do inglês Initial Coin Offerings) e da negociação de criptomoedas no Brasil. O artigo é dividido em duas partes principais: primeiro, damos alguns detalhes sobre a tecnologia subjacente a algumas das inovações mais disruptivas nos últimos anos. Aqui, tentamos explicar o que é a tecnologia do blockchain e qual o tipo de inovação que ela origina, o que são criptomoedas e ICOs, além de comparar ICOs com um conceito notavelmente similar: IPOs. Como veremos, a natureza descentralizada, livre de intermediários e segura da tecnologia blockchain leva a possibilidades e desafios sem precedentes. Na segunda parte, detalhamos alguns dos impactos legais mais imediatos decorrentes dessa tecnologia. Como veremos, considerar os tokens emitidos em uma ICO como valores mobiliários é uma tendência crescente entre os reguladores – tanto no Brasil como no exterior. Existem algumas exceções importantes, no entanto, como utility tokens e a possibilidade de aplicar, no Brasil, os procedimentos regulados de equity crowdfunding. A forma de tributar ICOs e a negociação de criptomoedas, como bitcoins, também não se trata de um entendimento claro. Mesmo que o Banco Central do Brasil e a Receita Federal tenham começado a divulgar suas opiniões sobre o assunto, afirmando, por exemplo, que as criptomoedas e sua venda devem ser declaradas para fins de imposto de renda, muitas outras situações continuam incertas. Nesta segunda parte, também buscamos esclarecer algumas das discussões possíveis nessa seara.

-

A Tecnologia

/ blockchain

Uma blockchain é uma corrente distribuída e continuamente expansível de conjuntos de dados, cada qual é denominado um “bloco”, sendo cada um deles interligado através de múltiplas conexões criptográficas. Cada bloco contém um “hash” criptograficamente protegido pelo bloco anterior; esta lista de registros verificáveis é chamada de “legder”, e pode conter diferentes tipos de dados. Ainda mais importante, as cadeias de blocos são criptograficamente seguras e descentralizadas.

As posteriores iterações da tecnologia lhe adicionaram capacidades significativas. Uma das mais relevantes é a capacidade de anexar scripts, linguagem de programação, a cada bloco, que podem ser automaticamente executados caso condições predefinidas sejam cumpridas. Os scripts anexados ao ledger de uma blockchain são normalmente chamados de “smart contracts”, mesmo que não sejam necessariamente contratos no sentido jurídico tradicional. O mais importante, até agora, e primeiro blockchain a permitir a criação de “smart contracts”, foi o Ethereum.

/ criptomoedas

Criptomoedas são recursos digitais finitos que podem ser negociados de forma livre e peer-to-peer – i.e., ponto-a-ponto, por meio de uma rede de blockchain. Pelo fato de as criptomoedas serem habilitadas pela tecnologia blockchain, suas transações possuem algumas vantagens, dentre as quais podem ser realizadas: (i) pseudoanonimamente[1], se o endereço público das partes da operação não for associado à sua identidade através de informações externas à blockchain; (ii) de forma segura, já que transacionar em uma blockchain depende da comunicação criptográfica entre as partes, bem como de sistemas públicos de autenticação; e, o que é mais importante, (iii) sem intermediários ou autoridades centrais. Além disso, tais operações são (iv) irreversíveis, uma vez que os blocos aceitos não podem ser modificados; e (v) públicos[2], já que todos têm acesso ao ledger na sua totalidade.

/ bitcoin

O exemplo mais conhecido de criptomoeda é a bitcoin. A bitcoin foi proposta juntamente com a blockchain: com o intuito de criar um sistema de pagamento digital e descentralizado para trocar valores sem o problema de duplo pagamento de outras moedas digitais[3], situação que vinha assolando o mundo acadêmico e ativistas há algum tempo[4], uma pessoa ou um grupo de pessoas, sob o pseudônimo de Satoshi Nakamoto, emitiram, em 2008, um white paper estabelecendo as bases da primeira blockchain. Nos quase 10 anos a partir de então, a tecnologia evoluiu e deu origem a várias outras criptomoedas (e.g. Litecoin, Namecoin e milhares de outras).

/ o potencial

A blockchain é uma tecnologia disruptiva. Por consequência de suas funções subjacentes, pode fornecer um sistema criptográfico seguro e quase impossível de ser fraudado. Por isso, a blockchain vem transformando os mercados e as relações comerciais em todo o mundo. Atualmente já é usada para registros de propriedade e transações financeiras nacionais e internacionais. Em vez de depender de uma autoridade central, um sistema descentralizado pode fornecer capacidades para transacionar de forma mais rápida e eficiente.

/exemplos de novas aplicações da blockchain

O Bank of England uniu-se à Ripple, empresa estadounidense, para criar uma tecnologia baseada em blockchain para acelerar pagamentos internacionais.[5]

A Air New Zealand uniu-se com a Winding Tree, start-up suíça, para explorar novas formas de melhorar a eficiência e a segurança de seus serviços de reserva e rastreamento de bagagem. [6]

A Guardtime, uma startup que usa a tecnologia blockchain para promover a segurança de dados públicos e privados, uniu-se com o governo da Estônia para criar uma base de dados distribuída de registros médicos de mais de um milhão de cidadãos estonianos. [7]

/ ICOs

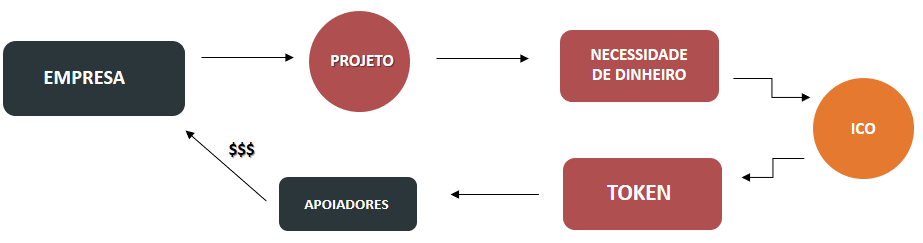

Entre as várias potenciais aplicações de uma blockchain, uma das mais promissoras, e uma das mais adotadas, são as Initial Coin Offerings (ICOs) – ofertas iniciais de moedas. ICOs podem ser consideradas como uma nova maneira de arrecadar fundos para financiar o desenvolvimento de projetos. Até agora usadas principalmente por pequenas empresas e startups, é um meio de criar e emitir um “token”, através da tecnologia de blockchain, para uma campanha inicial de arrecadação de fundos. Algumas vezes, o novo token é oferecido ao público em troca de criptomoedas pré-existentes (por exemplo, Ether[8]), mas esse nem sempre é o caso. Tokens emitidos em ICOs também podem oferecer direitos numa empresa, i.e., direitos de voto e sobre o capital, ou mesmo acesso a diferentes serviços e aplicativos. Tais acessos podem ser habilitados por smart contracts: conforme mencionado acima, scripts incorporados aos blocos de um ledger de uma blockchain.

Através de uma campanha de ICO, uma porcentagem da quantidade total de tokens criada pela empresa poderá ser vendida aos primeiros que apoiarem o projeto. Antes de a campanha começar, a empresa geralmente cria um plano e um white paper contendo informações sobre o projeto, como, por exemplo, objetivos almejados, quanto dinheiro é necessário para viabilizar o projeto e a duração da campanha[9].

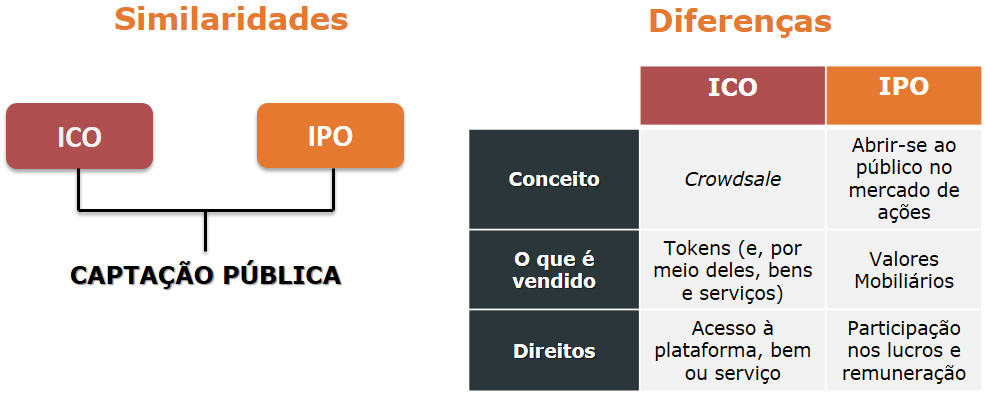

De certa forma, a ideia das ICOs é semelhante ao que fundamenta IPOs – Initial Public Offerings. No entanto, algumas diferenças importantes devem ser observadas.

Especificamente para os propósitos deste artigo, a palavra token significa recursos baseados em blockchains, emitidos através de uma ICO. Tokens, no âmbito deste artigo, geralmente concedem aos seus titulares algum tipo de direito, e são habilitados por meio dos “smart contracts”. Na prática, isso normalmente se dá por meio da rede Ethereum. Em contraste a tokens, usamos a palavra criptomoedas como sinônimo de qualquer recurso baseado em blockchain não emitidos por meio de ICOs – tais como bitcoins. Criptomoedas normalmente não concedem quaisquer direitos além do próprio direito de propriedade sobre tal criptomoeda.

/ exemplos de ICOs

Dragon Corp., a uma empresa de jogos de azar de Macau, com o propósito de integrar a tecnologia da blockchain ao maior mercado de jogos de azar do mundo, arrecadou em torno de 500 milhões de dólares através de uma ICO. [10]

Lançado em 2017, o Bancor Protocol, uma plataforma desenhada para a criação de novos tokens a partir de uma blockchain própria, alcançou um novo recorde para a indústria com uma ICO que arrecadou cerca de 153 milhões de dólares. [11]

A ICO da Filecoin, em 29 dias, arrecadou cerca de 206 milhões de dólares, sem contar os 52 milhões de dólares nos fundos obtidos pela pré-ICO. [12]

2.Repercussão Legal

/ mundo

No mundo inteiro, as criptomoedas e as ICOs sujeitam-se cada vez mais ao escrutínio de órgãos públicos, e as agências públicas vêm começando a publicar seus entendimentos sobre o assunto.

Nos EUA, a bitcoin foi definida em 2013 como uma moeda digital “descentralizada e conversível”. Em 2014, a IRS[13] considerou as bitcoins como propriedade e, quanto a ICOs, a SEC[14] declarou que “em determinados casos, os tokens ou coins serão valores mobiliários e não poderão ser vendidos legalmente sem registro perante a SEC ou em conformidade com uma isenção de registro”[15].

A França concluiu que o regulamento de crowdfunding não se aplica às ICOs, sugerindo três possíveis formas de regulamentação:

- promover melhores práticas sem alterar as leis vigentes;

- ampliar o alcance dos textos legais existentes para tratar ICOs como ofertas públicas de valores mobiliários; ou

- propor legislação ad hoc adaptada às ICOs.

A União Europeia também se posicionou sobre o assunto. Em 2015, o Tribunal de Justiça Europeu determinou a isenção de impostos sobre valor agregado[16] às bitcoins e, em 2016, houve propostas de maior controle para os fluxos financeiros, incluindo contas bancárias centralizadas e rastreamento de dinheiro de terrorismo que flua com moedas virtuais e cartões pré-pagos.

/ Brasil

No Brasil, reguladores também já vêm tomando conhecimento do que está acontecendo. A Comissão de Valores Mobiliários (CVM) vem dado várias indicações, tanto em situações formais quanto informais, de que pretende fazer algo a respeito das ICOs. Embora tais indicações não sejam conclusivas, apontam para uma crescente conscientização por parte da CVM desta prática. A tendência é seguida por outros reguladores, como a Receita Federal e o Banco Central, já que ambos emitiram comunicados sobre a natureza jurídica das criptomoedas. Os entendimentos de tais reguladores serão explorados em maiores detalhes nos itens abaixo.

Quanto a outros usos da tecnologia de blockchain, tais como, conforme ilustrado acima, usá-la para registro de propriedade ou armazenamento de registros públicos, o Brasil ainda se encontra em um estágio inicial. No entanto, tais implicações também estão no radar público: em agosto de 2017, o Banco Central publicou um estudo[17] para avaliar e analisar a tecnologia de blockchain e, com isso, entender melhor suas aplicabilidades e deficiências. Mesmo que o estudo declare que as opiniões trazidas por ele são aquelas de seus autores, não do Banco Central, o fato de que foi conduzido no âmbito de um órgão governamental também aponta para a crescente conscientização do potencial da tecnologia.

/ conduzindo ICOs no Brasil

ICOs não são reguladas no Brasil. Na data deste artigo, ainda não há leis específicas ou casos concretos diretamente aplicáveis a elas. Sendo assim, conduzir uma ICO é uma atividade a ser realizada em uma zona cinzenta e de inerente insegurança jurídica. Por exemplo, dependendo da maneira que for conduzida, poderá levar reguladores a considerar a aplicabilidade de conceitos clássicos do mercado de capitais, i.e., considerar a ICO uma emissão de títulos mobiliários, assim como fez a SEC nos Estados Unidos.

Como as ICOs podem ser conduzidas de maneiras diferentes, somente a análise específica do caso concreto permitirá uma avaliação segura do risco e das implicações legais desta prática. Entretanto, é possível oferecer uma visão geral de como a regulação atual poderia teoricamente afetar a condução de uma ICO.

/ tokens são valores mobiliários?

No Brasil, para que um título ou contrato seja considerado um valor mobiliário, estes devem:

- ser ofertados publicamente;

- gerar direito de participação, de parceria ou de compensação, incluindo direitos aos resultados de prestações de serviços; e

- os resultados de tais direitos precisam ter origem nos esforços de terceiros ou da companhia emissora.

/ utility tokens e valores mobiliários

Como regra, para que uma empresa emita valores mobiliários, esta deverá registrar a si (obtendo com isso o Registro de Companhia Aberta) e o procedimento de oferta perante a CVM. Entretanto, dependendo da forma como a ICO for conduzida, seria teoricamente possível emitir uma oferta pública sem o citado registro. Parece haver duas principais situações nas quais o quadro regulatório brasileiro atual permitiria que uma ICO e seu emissor se isentem de registro perante a CVM. Um deles, que exploraremos no seguinte item, é se a ICO se encaixar nos requisitos de um equity crowdfunding. O outro é no caso dos chamados utility tokens.

Formalmente, a CVM emitiu dois entendimentos sobre ICOs: um deles, de 11 de outubro de 2017, declarou que ICOs podem ser entendidos como “captação pública de recursos”[19]. Mesmo que os impactos desta declaração ainda não sejam completamente claros, também foi afirmado que os ativos virtuais emitidos em ICOs, a depender do contexto econômico da oferta e os direitos garantidos aos seus investidores, poderão representar títulos mobiliários. Algumas semanas depois, em 16 de novembro de 2017, a CVM emitiu um formulário de perguntas e respostas (FAQ) com suas opiniões sobre diversos tópicos relacionados a ICOs[20]. Dentre outras, ela sobretudo afirmou que “em certos casos, os ativos virtuais emitidos no âmbito de ICOs podem claramente ser compreendidos como algum tipo de valor mobiliário, principalmente quando conferem ao investidor, por exemplo, direitos de participação no capital ou em acordos de remuneração pré-fixada sobre o capital investido ou de voto em assembleias que determinam o direcionamento dos negócios do emissor, especialmente quando elas promovem ao investidor, por exemplo, direitos à participação no capital social ou uma remuneração pré-fixada em contratos sobre capital investido ou assembleias que determinem a direção da oferta.”

Neste mesmo FAQ, utility tokens foram mencionados pela CVM. Geralmente, utility tokens, os quais também podem ser chamados de app coin ou app tokens, permitem o acesso dos usuários a um produto ou serviço, ou à própria plataforma da companhia emissora. Conforme a declaração da CVM, estes tokens somente “conferem ao investidor acesso à plataforma, projeto ou serviço, nos moldes de uma licença de uso ou de créditos para consumir um bem ou serviço”, e, o mais importante, foram utilizados como exemplo de como uma ICO poderia não ser considerada uma emissão de valores mobiliários. Mesmo que as repercussões legais de tal afirmação não sejam completamente claras nesse momento, apontam indubitavelmente para o entendimento de que a emissão de utility tokens poderia ser dispensada de registro perante a CVM.

/ tokens e equity crowdfunding

No Brasil, um equity crowdfunding é uma forma de captação pública de recursos que conecta empreendedores e investidores por meio de uma plataforma online, oferecendo direitos de participação societária em troca de capital. Nesses casos, a CVM oferece um regime especial de dispensa automática de registro, estando tanto a oferta quanto o emissor dispensados de análise prévia e aprovação dos respectivos registros por parte da CVM. O objetivo da CVM, nesses casos, é reduzir os custos das ofertas públicas, facilitando, desta forma, o acesso de novos emissores ao mercado de capitais, a exemplo das startups.

As plataformas de equity crowdfunding se enquadram, portanto, num regime de dispensa, desde que as empresas sigam os requisitos legais para a configuração de tal atividade, previstos na Instrução CVM nº 588/2017[21]. Entre diversos outros, a regulação exige que a empresa seja registrada no Brasil e que tenha receita bruta anual de até 10 milhões de reais; que o valor de captação não seja superior a 5 milhões de reais; que o prazo de captação não seja superior a 180 dias; que seja garantido ao investidor um período de desistência de, no mínimo, sete dias; que o montante total aplicado por investidor e por período seja limitado a 10 mil reais; e que a plataforma eletrônica que intermedia o investimento obtenha registro na CVM.

Caso tais exigências não sejam problemáticas para a empresa que quer conduzir a ICO, a dispensa de registro oferecida nesse caso pode provar-se uma solução regulatória, no Brasil, de alto valor prático. Caberá à condutora da ICO observar o arcabouço regulatório aplicável e avaliar os riscos e limitações impostos por essa modalidade. Deve-se atentar, no entanto, ao fato de que um equity crowdfunding não permite a realização de um mercado secundário organizado: não é possível, nos termos da Instrução CVM nº 588/2017, a revenda organizada e pública dos títulos (tokens) obtidos nessa modalidade. Na realidade prática de uma ICO, isso pode se mostrar problemático.

Outro exemplo clássico de dispensa de registro perante a CVM é Instrução CVM nº 476/09[22], que regulamenta a oferta de valor mobiliário destinada a um público (i) restrito (ou seja, desde que dirigidas a até 75 investidores e adquiridas por, no máximo, 50 destes) e (ii) qualificado, ou seja, que possua um grau suficiente de conhecimento do mercado, de modo que não seja necessária intervenção regulatória para garantir um grau informacional detalhado pelo investidor. Nesses casos, a CVM determina que investidor qualificado é aquele que possui investimentos financeiros em valor superior a R$ 1MM.[23]

O regime de dispensa da Instrução CVM nº 476/09 também autoriza que os valores mobiliários objeto dessas ofertas sejam negociados, entre investidores qualificados, nos mercados de balcão organizado e não-organizado, mesmo que a sociedade emissora não seja registrada junto à CVM.[24]

/ mercado secundário

Com o objetivo de proteger a transparência e o acesso dos investidores à informação, a legislação brasileira estabelece que apenas os títulos negociados por empresas pré-registradas perante a CVM podem ser negociados livremente no mercado secundário. Assim, se uma empresa que realiza uma ICO mostrar estar isenta de registro perante a CVM – por exemplo, se emitir utility tokens, ou se se enquadrar nos requisitos de um equity crowdfunding – ela também poderá ter problemas para permitir que os tokens que emitiu sejam vendidos publicamente após a campanha inicial. A revenda privada desses tokens, no entanto, não deverá implicar em dificuldades legais.[25]

Em sua FAQ[26], a CVM também fez importantes considerações sobre a venda de tokens no mercado secundário, mencionando que as empresas que pretendem emitir tokens devem estar cientes do arcabouço regulamentar existente em relação aos mercados secundários.

Mesmo o impacto de tais declarações não sendo diretamente claro neste momento, elas já devem servir de alerta para qualquer empresa que deseje realizar uma ICO no Brasil. De qualquer maneira, é certo que as exchanges de negociação de tokens, e mesmo as plataformas de equity crowdfunding, na qualidade de intermediárias ou “gatekeepers” das negociações dos tokens, carecem de regras especificas com o propósito de resguardar as negociações no mercado secundário.

Nesse cenário, diante da realidade das negociações virtuais e da segurança inerente à tecnologia de blockchain, um possível caminho a seguir seria a adoção dessa tecnologia como forma de garantir a transparência e a mitigação dos riscos envolvidos nas negociações de tokens no âmbito do mercado de capitais, tanto em campanhas iniciais como no mercado secundário.

/ comercialização e tributação de criptomoedas

No Brasil, o comércio de criptomoedas, como bitcoins e litecoins, também se encontra, juridicamente, em uma zona cinzenta, e riscos devem ser avaliados caso a caso. No entanto, reguladores brasileiros também já começaram a expressar suas opiniões a esse respeito.

O Banco Central emitiu dois comunicados sobre os riscos de comercialização de criptomoedas: Comunicados nº 25.306, de 19 de fevereiro de 2014 e nº 31.379, de 16 de novembro de 2017[27]. Em ambos, o Banco Central alerta sobre a instabilidade inerente a tais sistemas e afirma que não considera as criptomoedas como “moeda eletrônica”[28]. Mesmo que esses entendimentos não sejam vinculantes e não pareçam ser definitivos, apontam para o entendimento de que negociadores de criptomoedas, tais como exchanges, não devem ser regulados por meio do arcabouço regulatório aplicável às instituições financeiras.

A Receita Federal também declarou que os ganhos obtidos com a negociação de criptomoedas devem ser tributados de acordo com a legislação brasileira. Especificamente em relação ao imposto de renda, emitiu o seu entendimento nos itens 447 e 607 do seu Manual de Perguntas e Repostas sobre imposto de renda de 2017[29]. Lá, afirmou que os ganhos de capital superiores a 35.000 reais mensais, obtidos com as vendas de criptomoedas, devem ser tributados à alíquota de 15%. Também afirmou que criptomoedas são equiparadas a ativos financeiros para fins de imposto de renda.

/ tributação de ICOs

Conforme observado nos itens acima, os impactos legais no Brasil das negociações de criptomoedas ou da condução de ICOs ainda não estão completamente claros, e a legislação tributária não é exceção. Como mencionado anteriormente, tokens emitidos em uma ICO podem dar origem a diversos direitos diferentes, e de acordo com as características de sua emissão, podem acabar por constituir valores mobiliários. Se for esse o caso, a ICO seria equivalente a uma IPO clássica, e toda a regulamentação correspondente – e legislação tributária – seria aplicável.

No entanto, caso os tokens não sejam considerados valores mobiliários – e.g. se forem utility tokens – tributa-los torna-se uma tarefa mais imprecisa. Mesmo na inexistência de regulação específica, de antemão já é possível perceber alguns dos problemas que se apresentariam na prática.

No caso de um utility token, i.e., um token que dá acesso a um bem ou serviço, a tributação dependeria do momento em que é reconhecida a receita decorrente da venda do bem ou serviço por parte da empresa que emitiu os tokens. Por um lado, parece defensável que, por representarem uma execução futura de serviço ou uma entrega futura de bens, somente deveriam ser taxados na ocasião da realização de tais obrigações. Nesse caso, seriam cabíveis os impostos normalmente aplicados à transação ocasionada pelo token: p.ex., IRPJ, CSLL, PIS, COFINS, ISS ou ICMS.

Por outro lado, a falta de certeza acerca de quando e por quem será feita a entrega do serviço ou bem pode ensejar a tributação antecipada dessas receitas. De qualquer maneira, saber quais os exatos direitos conferidos por cada token é essencial para aplicar a lei tributária da forma correta.

/ conclusão

Como vimos, a tecnologia blockchain permite diversas potenciais inovações – e desafios legais sem precedentes, sobre os quais os reguladores apenas recentemente começaram a se conscientizar. Como blockchains permitem a existência de sistemas de transações peer to peer descentralizados, livres de intermediários e seguros, são candidatos naturais para a criação de sistemas inovadores de pagamento. Os dois exemplos mais marcantes são as criptomoedas e o uso de blockchain para o lançamento de ICO – ofertas iniciais de moedas.

Neste artigo, mostramos que, em muitas circunstâncias, os tokens emitidos em uma ICO podem ser considerados valor mobiliários, especialmente se concederem a seus titulares direitos de participação societária de qualquer tipo. No entanto, garantir que os tokens são utility tokens – ou seja, que apenas concedem o direito de acesso a um bem ou serviço – ou que a empresa que conduz a ICO esteja em conformidade com as regras brasileiras de equity crowdfunding, poderia aliviar as pressões regulatórias sobre esta prática.

Também foi demonstrado que o comércio e a tributação de criptomoedas e ICOs não são completamente evidentes. Mesmo que reguladores tenham afirmado que os ganhos obtidos com as vendas de criptomoedas devem ser declarados para fins de imposto de renda, muitos aspectos permanecem incertos. Do ponto de vista de uma empresa que realiza uma ICO, a situação pode ser especialmente desafiadora. Dependendo das características dos tokens emitidos, regimes fiscais completamente diferentes podem ser aplicados.

Dito isto, mesmo que a tecnologia blockchain ainda esteja em seus estágios iniciais e ainda reste muito a ser provado, suas características inerentes já mostraram o valor que pode oferecer. Para um uso mais eficiente e justo da blockchain pela sociedade, órgãos públicos devem estar conscientes do seu potencial e de suas dificuldades, de forma a poderem aferir a exata medida em que novas regulações se mostram necessárias, sem coibir o seu uso de forma livre e aberta.

De outro lado, a pronta adoção da tecnologia por órgãos públicos parece ser medida oportuna e conveniente, tendo em vista o potencial de incremento da segurança e da transparência das relações e, ao mesmo tempo, de redução de custos com a manutenção de tecnologias anacrônicas.