Leis de incentivo fiscal são muito importantes para o desenvolvimento de empresas e novos negócios. Vamos conhecê-las?

Um vasto horizonte de possibilidades trazido pelas leis de incentivo é pouco explorado pelas empresas brasileiras, sobretudo pelas startups. No Brasil contamos com diversas iniciativas legislativas que permitem à pessoa, tanto física quanto jurídica, destinar sua contribuição tributária à um projeto de seu interesse. Dessa forma, a arrecadação não vai direto para o governo, mas sim, é utilizada como alternativa para estimular o crescimento e desenvolvimento de determinadas áreas ou setores.

O benefício proporcionado pelas leis de incentivo aos projetos contemplados é evidente, mas quais as vantagens de se tornar um apoiador? Ao apoiar um projeto, a empresa promove um impacto positivo na sociedade e, assim, deixa claro ao público a sua preocupação com pautas de responsabilidade social. Desse modo, constrói-se uma boa imagem no mercado daquela instituição, o que permite atrair novos olhares de possíveis parceiros e consumidores.

Apesar dessas benesses, poucas são as empresas que de fato apoiam projetos vinculados às leis de incentivo. Uma das explicações a esse baixo engajamento relaciona-se com a falta de informações e clareza sobre como utilizar das leis de incentivo, tanto como apoiador quanto como beneficiário. Foi pensando em diminuir esse abismo informacional que criamos esse breve manual.

Dentro do universo das leis de incentivo, são várias as iniciativas legislativas estaduais. No entanto, daremos enfoque neste post somente às leis que se enquadrem dentro da esfera de aplicação federal e que abordem a seara de tecnologia e inovação.

Para começar, neste primeiro post vamos esmiuçar os procedimentos trazidos pela Lei do Bem.

Lei do Bem

A Lei nº 11.196/2005 é um importante instrumento de estímulo às atividades de Pesquisa Desenvolvimento e Inovação (PD&I). De acordo com o Ministério da Ciência, Tecnologia, Inovações e Comunicações (MCTIC), apenas pouco mais de mil empresas no Brasil – dentre as 17 milhões ativas, aproveitam do benefício concedido pela lei. Isso significa que somente 0,007% das empresas registradas no país usam do incentivo fiscal e apenas 2,5% das empresas com perfil inovador utilizam do benefício.

A lista de benefícios trazidos pela lei é extensa, passando pelos fiscais para a atividade inovadora, isenção tributária de insumos estratégicos, linhas de financiamento – Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e da Financiadora de Estudos e Projetos (FINEP) –, formação de recursos humanos etc.

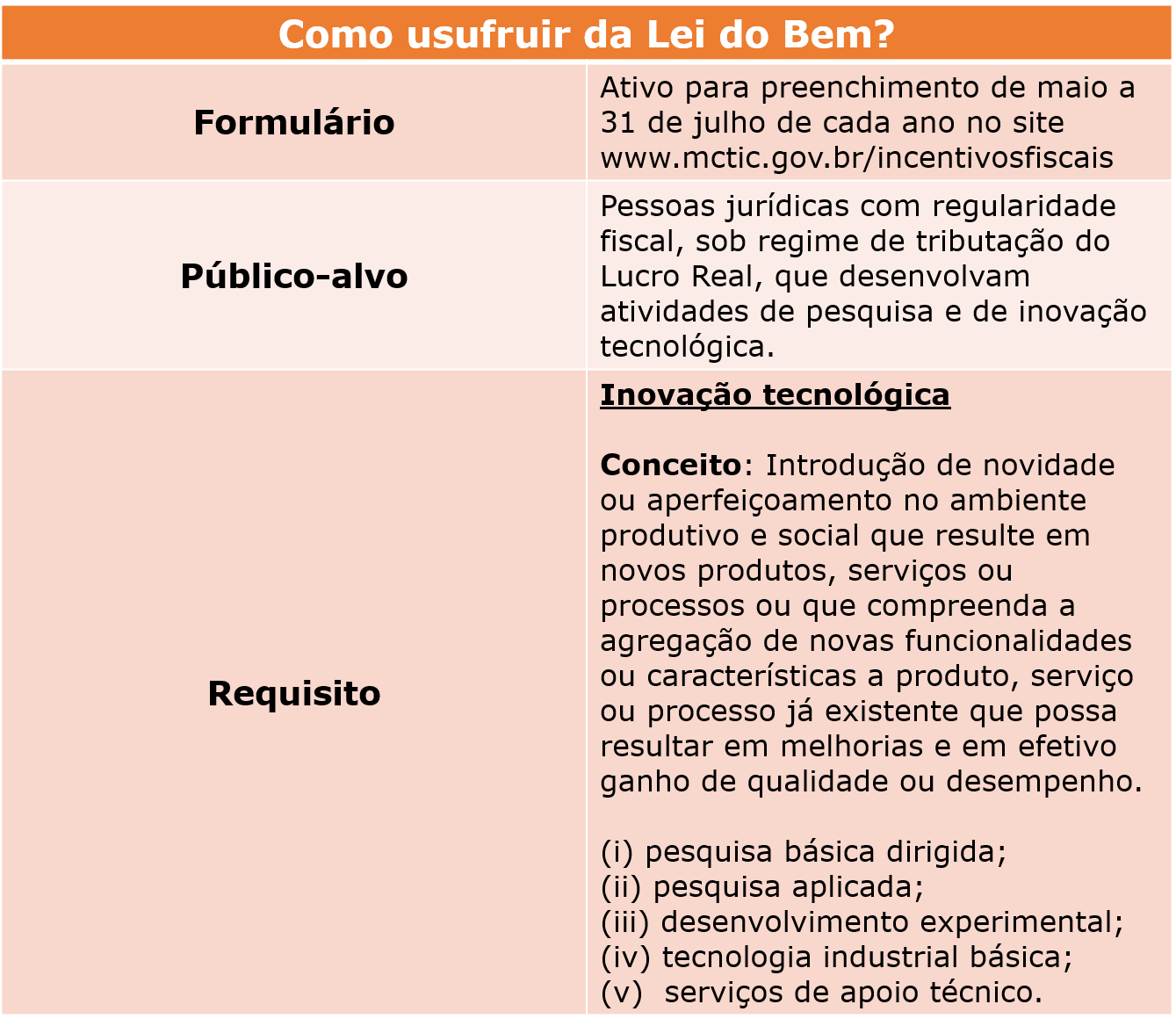

A legislação se aplica às pessoas jurídicas com regularidade fiscal, sob regime de tributação do Lucro Real, que desenvolvam atividades de pesquisa e de inovação tecnológica. É no Capítulo III, regulamentado pelo Decreto nº 5.778, que encontramos as disposições referentes aos benefícios fiscais à inovação tecnológica existentes, como a

- dedução, na apuração do Imposto de Renda, dos dispêndios com P&D, inclusive a aqueles com instituições de pesquisa, universidades ou inventores independentes,

- (ii) redução de 50% de IPI na compra de equipamentos (nacionais ou importados) destinados a P&D,

- (iii) exclusão, na determinação do lucro real para cálculo do Imposto de Renda de Pessoa Jurídica da base de cálculo da CSLL, do valor correspondente a até 60% da soma dos dispêndios efetuados com P&D.

A fruição dos incentivos fiscais parte de uma sistemática declaratória, isso quer dizer que cabe ao próprio contribuinte concluir se ele se encaixa dentro de todos os requisitos trazidos pela lei ou não, não sendo necessária prévia formalização de requerimento e aprovação de projetos de P&D pelo MCTIC. O contribuinte apenas deverá levar em consideração, quando da elaboração de sua contabilidade, a incidência ou não do benefício fiscal, devendo os gastos com P&D serem controlados em contas específicas. Os beneficiários dos incentivos fiscais deverão, necessariamente, prestar ao MCTIC esclarecimentos anuais sobre seus programas de pesquisa e desenvolvimento de inovação tecnológica até 31 de julho do ano subsequente de cada exercício fiscal, por meio do Formulário Eletrônico.

Importante lembrar que a Lei do Bem somente apoia inovações em produtos, processos e serviços (inovações tecnológicas), não estando contempladas inovações organizacionais, comerciais e de marketing, por exemplo. Em termos de impacto das inovações, são consideradas as inovações radicais (novos produtos, processos ou serviços) e incrementais (agregação de novas funcionalidades dos produtos, processos ou serviços existentes). Já com relação à abrangência das inovações, são passíveis de recebimento do incentivo àquelas que forem uma novidade para a empresa, setor, mercado nacional ou internacional, desde que a empresa tenha executado, no Brasil, as atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica (PD&I) em suas instalações próprias e/ou em terceiros.

Ainda, não é a inovação em si o objeto dos benefícios fiscais previstos na referida Lei. O incentivo recai sobre os gastos alocados com as atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica (PD&I), compreendidas as etapas de pesquisa básica dirigida, pesquisa aplicada e desenvolvimento experimental. Destaca-se, inclusive, que o resultado dessas atividades pode até mesmo não ser alcançado, mas precisa ser efetivamente buscado e essa busca deve ser claramente demonstrada durante o período de fruição do benefício fiscal.

A Lei do Bem traz ótimos benefícios às empresas que atuam na área de Pesquisa, Desenvolvimento e Inovação, todavia, a fruição condicionada ao requisito de atuação sob o regime de lucro real afasta a utilização do incentivo por empresas menores, como é o caso das startups. No entanto, o incentivo proporcionado pela Lei do Bem pode ser também acessório, ou seja, os estímulos na área de PD&I podem ser usufruídos por meio de parcerias. Nesse sentido, as startups podem atuar como parceiras de grandes empresas que se beneficiam dos incentivos legais. Portanto, o marco legal aqui trazido apresenta uma dupla aplicação: direta e indireta, em que deverá a empresa compreender qual delas é mais viável dentro de sua estrutura.

Referências:

ASSOCIAÇÃO NACIONAL DE PESQUISA E DESENVOLVIMENTO DAS EMPRESAS INOVADORAS. Benefícios da Lei do Bem. Disponível em: <https://anpei.org.br/lei-do-bem/>. Acesso em: 20 ago. 2019;

ASSOCIAÇÃO NACIONAL DE PESQUISA E DESENVOLVIMENTO DAS EMPRESAS INOVADORAS. Guia da Lei do Bem: O que é inovação para a Lei do Bem? Conheça o principal instrumento de fomento à inovação em empresas do Brasil. N.I: Letras & Artes Comunicação, 2015;

FABIANI, Sidirley; SBRAGIA, Roberto. Tax Incentives for Technological Business Innovation in Brazil: The Use of the Good Law – Lei do Bem (Law No. 11196/2005). Journal Of Technology Management & Innovation: Technical Change and Innovation Policy in Latin America: Lessons learned., S.i, v. 9, n. 4, p.53-63, nov. 2014;

FUNDAÇÃO DOM CABRAL. Lei do Bem. Disponível em: <https://blogespecializacao.fdc.org.br/lei-do-bem-tudo-o-que-voce-precisa-saber-sobre-a-lei-que-libera-incentivos-fiscais-para-empresas-de-inovacao/>. Acesso em: 20 ago. 2019;

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA, INOVAÇÕES E COMUNICAÇÕES. Perguntas Frequentes. Disponível em: <https://www.mctic.gov.br/mctic/opencms/perguntas_frequentes/Lei_do_Bem.html>. Acesso em: 20 ago. 2019;

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA, INOVAÇÕES E COMUNICAÇÕES. Lei do Bem. Disponível em: <https://www.mctic.gov.br/mctic/opencms/tecnologia/incentivo_desenvolvimento/lei_bem/_bem/Lei_do_Bem.html>. Acesso em: 20 ago. 2019;

MOREIRA, André de Oliveira Schenini. Os benefícios para startups no uso da lei do bem. Disponível em: <https://www.migalhas.com.br/dePeso/16,MI279501,71043-Os+beneficios+para+startups+no+uso+da+lei+do+bem>. Acesso em: 20 ago. 2019;

VIEIRA DE OLIVEIRA, Oderlene, FREIRES ZABA, Elisangela, ARRUDA CAVALCANTE FORTE, Sérgio Henrique, Razão da não utilização de incentivos fiscais à inovação tecnológica da Lei do Bem por empresas brasileiras. Revista Contemporânea de Contabilidade [online] 2017, 14 (janeiro-abril). Disponível em: <https://www.redalyc.org/articulo.oa?id=76250678005> ISSN 1807-1821. Acesso em: 20 ago. 2019.