Como surgiu e como funciona o maior – e mais polêmico – incentivo à cultura brasileiro

O Programa Nacional de Apoio à Cultura foi promulgado pelo então presidente da República, Fernando Collor de Melo, por meio da Lei nº 8.313 de 1991. À época, o Ministério da Cultura havia sido extinto, tornando a pasta uma secretaria vinculada à Presidência, cenário muito próximo ao atual.

A Lei Rouanet é o principal mecanismo de fomento à cultura do Brasil, que se dá por meio de incentivo fiscal. O incentivo equivale a 0,5%[1] de todos os incentivos concedidos pelo Governo Federal, que utiliza essa mesma estratégia em áreas como os Esportes[2] e a Saúde[3].

Em 27 anos de existência a lei conhecida pelo nome do então secretário da Cultura, Sérgio Rouanet, enfrentou – e enfrenta – muitas polêmicas[4], tendo sido, inclusive, alvo de uma CPI em 2017[5]. Com o anúncio de possíveis mudanças no funcionamento da Lei[6], o objetivo desse artigo é desmistificar o atual processo de captação para os projetos culturais aprovados. Para isso, depois de um breve histórico sobre o uso da lei, vamos explicar os passos legais para a submissão de um projeto à Lei Rouanet, bem como os critérios que ele deve atender para ser aprovado. Por fim, faremos um repasse dos impactos socioeconômicos da lei no país.

Criação da Lei Rouanet

A lei que institui o Programa Nacional de Apoio à Cultura (“Pronac”) foi pensada para substituir a lei que tutelava os assuntos culturais à época, a chamada Lei Sarney (Lei 7.505, de 02 de julho de 1986), que havia sido revogada em 1990 pelo presidente Fernando Collor de Melo.

Seguindo os princípios da Lei Sarney, que foi pioneira no país sobre parcerias entre setor público e privado como alternativa de fomento à cultura, a Lei Rouanet aprimora pontos importantes do programa de apoio, como a prestação de contas no momento pré-produção e a obrigatoriedade de circulação pública do projeto cultural.

Além disso, ela deu origem a três diferentes formas de incentivo: o Fundo Nacional de Cultura (“FNC”), os Fundo de Investimento Cultural e Artístico (“Ficart”) e o Incentivo a Projetos Culturais (Mecenato). A ideia inicial era que o Programa Nacional de Apoio à Cultura fosse implementado através deles.

O FNC é um fundo de natureza contábil e prazo indeterminado de duração, administrado pela Secretaria Especial da Cultura e constituído por diferentes recursos, dentre eles auxílios de entidades de qualquer natureza, até mesmo de organizações internacionais, e 3% do valor bruto arrecado pelas loterias federais[7].

O Fundo Nacional de Cultura tem como objetivo a captação e a destinação de recursos para projetos culturais de interesse da própria Secretaria Especial da Cultura (“SEC/PR”) e de difícil captação no mercado, que são selecionados através de editais, de forma a prezar pela distribuição regional igualitária dos recursos e favorecer uma visão interestadual da Cultura[8]. Ainda, o FNC financia, no máximo, 80% do valor do projeto, devendo o proponente provar que pode arcar com os 20% restantes.

O Fundo de Investimento Cultural e Artístico tem sua constituição disciplinada pela Comissão de Valores Mobiliários, já que consiste em um fundo de investimento sem personalidade jurídica caracterizado pela comunhão de recursos destinados à aplicação em projetos culturais. Suas quotas são emitidas necessariamente sob forma nominativa ou escritural, sendo, portanto, valores mobiliários[9]. Foi criado para apoiar projetos de alta viabilidade econômica, que previssem lucro para o investidor[10].

O Incentivo a Projetos Culturais, também chamado de Mecenato, é o meio mais utilizado[11] para incentivar a Cultura brasileira através do Pronac, chegando a ser confundido com a própria Lei[12], por isso abaixo trataremos sobre ele.

Antes de passarmos aos detalhes sobre o último meio de incentivo, no entanto, é necessário explicar como se deu, na prática, a efetivação dessa política. O FNC funciona através de editais de seleção cujo objetivo principal é a democratização do acesso à cultura fora do eixo Sul-Sudeste e, por ser composto também por recursos da SEC/PR, está exposto à variação de arrecadação federal. Segundo o Portal Lei Rouanet, entre 2014 e 2016 houve uma diminuição de quase R$70.000.000,00[13] destinado ao Fundo, o que impacta negativamente a execução dos projetos selecionados e o lançamento de novos editais. O Ficart, por sua vez, nunca chegou a ser implementado.

Quem pode ser proponente?

Proponente é quem pede autorização para a Secretaria Especial da Cultura para captar recurso para um projeto através da Lei Rouanet. O financiamento pode ser pleiteado por qualquer pessoa física com atuação na área cultural ou pessoa jurídica de direito público ou privado, independente de fins lucrativos, desde que a promoção da cultura esteja prevista como uma de suas finalidades sociais. O proponente é responsável por apresentar, realizar e responder pelo projeto cultural.

Captação de recursos[14]

Com a proposta cultural em mãos, inicia-se o processo de submissão à aprovação pela SEC/PR, que deve ser feito entre 01 de fevereiro e 30 de novembro de cada ano, com, no mínimo, 90 dias de antecedência da data de início da pré-produção. O projeto cultural passa por quatro etapas, que descreveremos abaixo, até que o proponente receba a resposta final, da qual ele pode recorrer.

-

Apresentação da proposta

O projeto deve ser inserido no Sistema de Apoio às Leis de Incentivo à Cultura (“Salic”)[15], aplicativo eletrônico da SEC/PR com campos de preenchimento obrigatório pré-definidos, como resumo, ficha técnica e orçamento. A depender da área do projeto, a Instrução Normativa (“IN”) vigente, atualmente a IN nº5 de 26 de dezembro de 2017, exige a apresentação de documentos específicos.

-

Análise da admissibilidade

Nessa etapa, que pode durar até 60 dias prorrogáveis, são analisados critérios objetivos presentes na própria Lei e na IN nº 5, como o correto preenchimento do formulário, o enquadramento do proponente e a previsão de medidas de acessibilidade e democratização do acesso.

Uma vez aprovada, a proposta recebe um número de Pronac e é publicada no Diário Oficial da União uma portaria de autorização para captação de recursos.

-

Análise técnica

Em seguida, o projeto passa pela análise técnica de um parecerista da área cultural. É nesse momento que critérios como o atendimento dos objetivos da Lei Rouanet e a capacidade técnica do proponente, bem como a relação custo benefício da execução do projeto, são avaliados. Essa etapa tem prazo de 30 dias, que também podem ser prorrogados.

-

Análise pela Comissão Nacional de Incentivo à Cultura (“CNIC”)

A Comissão Nacional de Incentivo à Cultura é um colegiado formado por representantes artísticos, culturais e empresariais, em paridade com a sociedade civil e o poder público. Ela é responsável por homologar a execução do projeto, após a análise do parecer técnico emitido na etapa anterior.

Antes da emissão do parecer conclusivo, ela pode requerer informações e documentos adicionais para aprofundar a verificação da viabilidade orçamentária, por exemplo.

A palavra final sobre a aprovação do projeto cultural é do Secretário Especial da Cultura. No entanto, o Secretário costuma seguir o parecer da CNIC. Em seguida, o próprio proponente, ou agente contratado para essa função, tem um ano para realizar captação de recursos; deve, ainda, obrigatoriamente contratar contador para a execução da proposta.

É importante, também, esclarecer que o processo de aprovação para a captação de recursos por meio do Pronac analisa somente o aspecto técnico do projeto, sem julgar o mérito cultural, de forma a não haver favorecimento a nenhuma temática específica.

Incentivo fiscal a Projetos Culturais – Mecenato[16]

O incentivo fiscal, segundo Aliomar Baleeiro, pode ser definido como “medidas fiscais que excluem total ou parcialmente o crédito tributário, [através das quais] o Governo procura provocar a expansão econômica de uma determinada região ou de determinados setores de atividades”[17]. Na Lei Rouanet, o incentivador que quiser participar do programa tem um abatimento de até 4% (se pessoa jurídica) ou 6% (se pessoa física) no Imposto de Renda (“IR”) devido. Isto é, o Governo Federal deixa de receber esta pequena porcentagem do Imposto de Renda, para que seja redirecionada a algum projeto cultural aprovado pelos critérios da lei, de escolha do contribuinte. Esse movimento gera uma frente de investimento na área da cultura que auxilia o Governo Federal em seus objetivos de democratizar o acesso a produtos culturais e de desenvolver a economia criativa.

Isso significa que o dinheiro captado pelos proponentes de projetos culturais vem de contribuintes que optam por aportar parcelas de seu Imposto de Renda, a título de doação ou patrocínio, a um desses projetos.

Para fins da Lei Rouanet, doação[18] e patrocínio[19] diferem-se pela possibilidade de divulgação da imagem do incentivador no projeto escolhido. Enquanto é vedado ao doador, o patrocinador pode fazer uso promocional ou institucional de publicidade.

Uma vez escolhida a modalidade de incentivo, doação ou patrocínio, o incentivador deve escolher o projeto cultural. Nesse momento é importante ter em mente que há dois possíveis enquadramentos para os projetos, o que gera diferentes implicações tributárias.

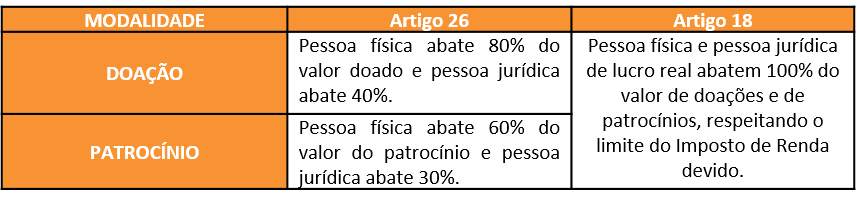

Os projetos culturais dos segmentos de artes cênicas, livros de valor artístico, literário ou humanístico, exposições de artes visuais ou preservação do patrimônio cultural material e imaterial, entre outros[20] serão enquadrados no artigo 18 da Lei[21]. Isso significa que o incentivador abaterá 100% do valor da doação ou do patrocínio aportado no projeto. É importante frisar, no entanto, que o limite de redução do imposto devido deve ser respeitado, como já dito acima. Por exemplo, uma empresa que deve recolher R$100.000,00 em Imposto de Renda pode doar ou patrocinar um projeto cultural – e deduzir esse valor do tributo devido – em até R$4.000,00; uma pessoa física nas mesmas condições pode direcionar R$6.000,00. Isso não significa que não podem aportar valor maior para o projeto, porém, caso o façam, receberão a isenção fiscal de apenas R$4.000,00 ou R$6.000,00, respectivamente, independentemente do valor que tenham doado ou patrocinado.

Já os projetos que se enquadram no modelo do artigo 26 estão listados no artigo anterior, como por exemplo aqueles sobre folclore e artesanato[22]. Nesses casos, há diferença entre o percentual de abatimento nas modalidades de doação e de patrocínio. Pessoas físicas têm direito a deduzir de seu IR 80% do valor doado e 60% do valor do patrocínio. As pessoas jurídicas podem deduzir 40% das doações e 30% dos patrocínios.

Qual seria, então, o interesse de uma empresa em doar para ou patrocinar um projeto cultural por meio artigo 26?[23]

Em primeiro lugar, grandes empresas têm políticas de investimento em cultura, de forma que o enquadramento legal do projeto pouco importa no momento em que a escolha de doação ou patrocínio é feita, sendo mais importante a linha cultural que está sendo desenvolvida pelo proponente. É o caso, por exemplo, das grandes corporações que investem em música popular brasileira.

Em segundo, o artigo 26 também apresenta benefícios. Quem investir nesses projetos pode abater o valor investido como despesa operacional[24], de forma a diminuir o lucro resultante e, portanto, o imposto de renda a ser pago, o que aumenta a porcentagem de renúncia fiscal permitida chegando a 70%[25].

Destinação dos recursos captados[26][27]

Existe um limite de projetos e de valor máximo por perfil de proponente:

- Pessoa física e Microempresário Individual podem propor até quatro projetos por ano, somando o valor de R$1.500.000,00;

- Demais enquadramentos de Empresário Individual podem propor até oito projetos por ano, somando o valor de R$7.500.000,00; e

- Empresas Individual de Responsabilidade Limitada, Sociedades Limitadas e outras pessoas jurídicas podem propor até dezesseis projetos por ano, somando o valor de R$60.000.000,00.

Em algumas ocasiões esses números podem ser ultrapassados, como é o caso de projetos das regiões Norte, Nordeste e Centro-Oeste, em que é possível o aumento em 50% dos limites pré-estabelecidos.

E como são distribuídos esses recursos na execução dos projetos culturais?

A legislação traz algumas diretrizes de gastos, que devem ser observadas pelo proponente e, caso não sejam cumpridas, justificadas na prestação de contas.

A seção II da IN nº5 trata da divisão do Valor do Projeto (“VP”) entre diferentes áreas. Por exemplo, o proponente ou o agente contratado para realizar a captação pode receber, no máximo, 10% do VP; os custos da divulgação não podem ultrapassar 30% do orçamento de projetos de até R$300.000,00 ou 20% do valor dos demais; e os custos administrativos têm limite de 15% do VP. Ainda, o proponente pode ser remunerado com valores da renúncia fiscal desde que o serviço prestado ao projeto esteja presente no orçamento e que esse valor não atinja mais de 50% do custo do projeto.

O pagamento dos cachês artísticos também é disciplinado pela Instrução Normativa vigente:

- Artista ou modelo solo: R$45.000,00;

- Grupos artísticos ou grupos de modelos de desfiles de moda: R$90.000,00; e

- Orquestras: R$45.000,00 (maestro) e R$2.500,00 (por músico).

Qualquer valor superior a o disposto deve ser submetido à análise do CNIC.

Impactos na economia

Em 2018, a Fundação Getúlio Vargas[28] realizou um estudo inédito sobre os impactos da Lei Rouanet na economia brasileira. O relatório avaliou os 53.368 projetos propostos em 27 anos de existência da lei, considerando os valores diretos (patrocínios e doações) e os indiretos (cadeia de serviços relacionados à execução do projeto) das atividades realizadas. Foram consideradas separadamente cada área abarcada pela Lei, como artes cênicas, patrimônio cultural, música, etc, sendo possível medir o impacto individual de cada uma delas na economia[29].

A movimentação econômica gerada pelo Pronac desde 1991 gira em torno de R$49,8 bilhões, o que significa que, a cada R$1,00 investido em projetos culturais, a economia recebeu um retorno de R$1,59. Só no ano de 2018, a Lei Rouanet aprovou 3.197 projetos, que movimentaram R$2 bilhões, apesar de terem captado o valor de R$1,288 bilhões[30].

O estudo, no entanto, não chegou a considerar os valores gastos em restaurantes, transportes e hospedagem pelo público dos eventos, o que, poderia aumentar ainda mais o impacto econômico da Lei.

A Festa Literária de Paraty ilustra o impacto econômico positivo que a lei de incentivo gera: o poder público investiu R$3 milhões na edição de 2018 e, em retorno, os cofres receberam R$4,7 milhões em impostos federais, estaduais e municipais[31].

Conclusão

Esse artigo se propôs a apresentar de maneira objetiva os mecanismos de incentivo da Lei Rouanet e a fomentar uma discussão tecnicamente embasada do tema.

Como foi mostrado, a lei possui muitos detalhes que devem ser observados para o regular aproveitamento do benefício fiscal fornecido pelo Governo Federal.

No entanto, apesar de benéfica para o setor cultural, a lei é passível de críticas. Algumas delas são fundadas em casos de desvio do propósito da Lei – e que vêm sendo apurados, como mostra a CPI realizada em 2017.

A relevância do Pronac para o desenvolvimento do cenário artístico e cultural brasileiro nos último 27 anos, porém, é inegável.